发布日期:2024-11-04 08:33 点击次数:164

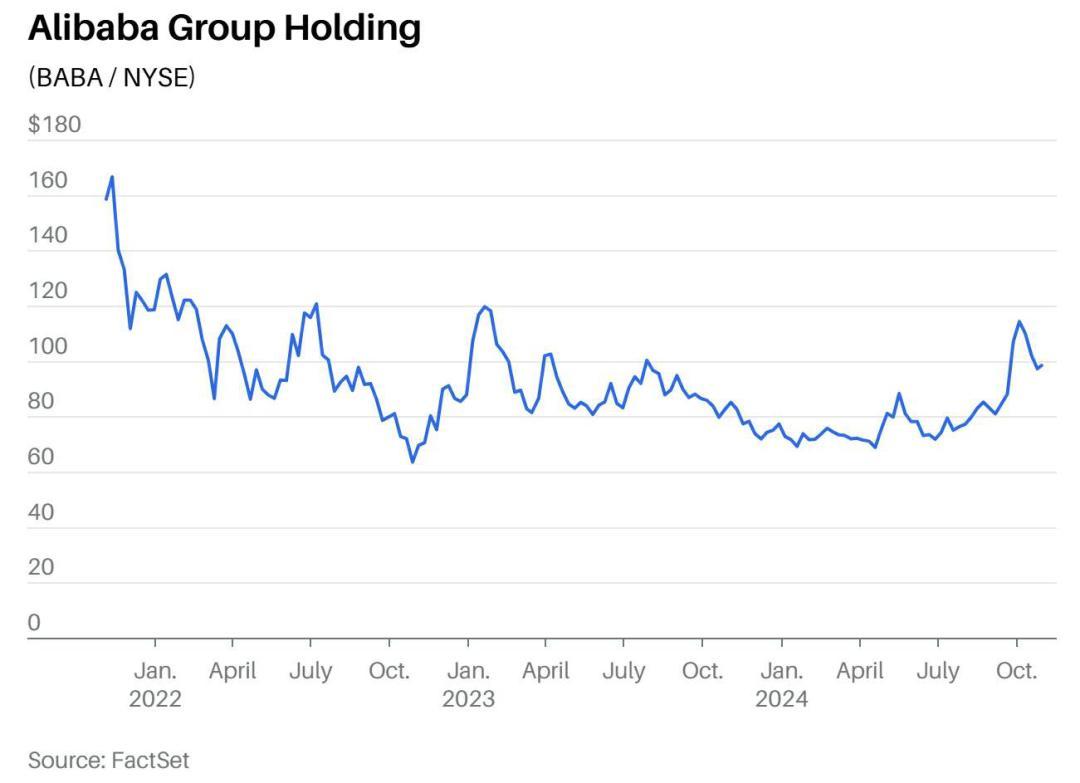

为推动经济实现可持续增长,中国最近推出了新冠疫情以来规模最大的刺激方案,中国股市随后大幅上涨。在经历了数年的低迷走势后,阿里巴巴(BABA)在刺激方案的推动下重新焕发生机,过去三个月上涨了25%,至98.70美元。

一些投资者可能想知道:现在“上车”是否为时已晚?

01

刺激方案体现出北京不计一切代价刺激经济和消费复苏的决心,与此同时,作为经济增长主要推动力的科技公司不太可能受到决策者的干预。阿里巴巴是中国主要的电子商务公司和云服务供应商,该公司有望受益于前述两个因素。阿里巴巴的资产负债表强劲,预期市盈率为10.7倍,股票仍然很便宜。

NFJ投资集团(NFJ Investment Group)高级投资组合经理伯恩斯·麦金尼(Burns McKinney)说:“阿里巴巴的股价相比历史水平很便宜,也比其他科技公司便宜,该公司坐拥大量现金,每天都在创造更多现金,许多利空正在转变为利好。”

麦金尼指出,目前投资者因为过去的政府干预而对投资中国仍有一些犹豫不决,但阿里巴巴的股价已经消化了这类风险。麦金尼认为,阿里巴巴的预期市盈率可以轻松涨到15倍。按15倍市盈率和华尔街对阿里巴巴未来四个季度的盈利预期计算,股价将达到138美元,上涨空间为40%,若按下一财年预期盈利计算,股价将达到145美元,上涨空间接近50%。

Baird分析师科林·塞巴斯蒂安(Colin Sebastian)指出,在人们对中国消费者感到担忧的情况下,第一财季阿里巴巴电商核心业务的市场份额依然实现了增长,商品交易总额加速增长。塞巴斯蒂安对阿里巴巴股票的评级为“跑赢大盘”,他认为,第一财季业绩说明“阿里巴巴在多个方面仍处在转型阶段”。

02

华尔街普遍预计,2025年阿里巴巴的每股收益将恢复增长,同比有望增长12.5%,至9.49美元,营收将增长8%。这将是阿里巴巴自2021年以来出现的幅度最大的每股收益同比增长。

在阿里巴巴平衡消费者和商家需求、而不是像许多竞争对手那样挤压后者之际,预计在线销售将出现增长并可能获得更大的提振。Allspring Global Investments新兴市场股票团队的投资组合经理德里克·欧文(Derrick Irwin)认为,更多优质商家会更青睐阿里巴巴的平台,进而为阿里巴巴在一个拥挤的市场中带来优势。

关键数据

注释:预估值为截至2025年3月财年预期。 来源:彭博

不过,真正的增长在云计算领域,目前,人工智能正在推动阿里巴巴该项业务的增长。阿里巴巴是中国乃至整个亚太地区最大的公共云服务供应商,目前该业务仅占总营收的10%多一点,未来有望成为重要的增长驱动力。

03

四年前,阿里巴巴曾是市场上的“宠儿”,预期市盈率接近30倍。中国经济放缓后,阿里巴巴从不惜一切代价实现增长转向了向愿意保持耐心的投资者返还资本。今年前两个季度,阿里巴巴回购了大约100亿美元的股票,目前还有260亿美元的已授权回购尚未完成,去年该公司拿出160亿美元用于派息和回购。欧文说:“阿里巴巴专注于执行一项稳健业务的具体细节,因此,如果中国经济复苏,该公司将获得极大的提振。”

阿里巴巴接下来的上涨可能不会是一条直线,在投资者需要对中国经济的增长轨迹感到更放心的情况下,阿里巴巴的股价必然会对中国的每一个数据点和政策变化做出反应,目前华尔街分析师也较为谨慎,虽然84%的分析师看涨,但平均目标价仅为118美元。

不过,阿里巴巴的上涨更多是“什么时候涨起来”而不是“能否涨起来”,哪怕中国消费者的消费意愿仅有适度提高,华尔街也将会调高阿里巴巴的目标价。

NFJ的麦金尼说:“阿里巴巴是中国中产阶级一个很好的代表,中产阶级的增长并没有停止,只是变得更加成熟了一点。”

阿里巴巴的股票也是如此。

作者:特蕾莎·里瓦斯,36氪经授权发布。